數據剖析醫藥行業問題與趨勢 1.3萬藥商爭奪30%市場!

加入日期:2018/10/18 9:37:23 查看人數: 1091 作者:admin

按理說,2016年到2017年是政策不斷出臺的兩年,那么到了2018年便是政策付諸實施的一年。

十九大提出了我國大健康發展的宏觀規劃,為此,今年上半年我國政府有關部門也進行了重新組建。前不久,與醫藥行業有重要關系的國家衛健委、國家醫療保障局、國家藥監局等政府部門宣布了三定方案,目的就是落實黨中央的決議,深化醫療體制改革,加快三醫聯動的進展。

正因為新政的頻繁出臺并陸續付諸實施,所以被政策與制度所左右的醫藥行業出現一些可喜的跡象。其中最重要的無疑是醫藥工業將出現一個質的飛躍,分析主要因素是:鼓勵藥物創新、推行上市許可人制度、加快對藥品實施一致性評價等。

而也正因為各項制度在不斷鞏固完善中,故直觀看,今年上半年整個醫藥供應鏈的現狀和發展趨勢的確出現了一些波折。但總體來說還是向著比較理想的方向發展。

本文根據一些官方數據(權威數據)從藥品供應鏈的維度進行一些分析,供參考。

引子

兩個思考題

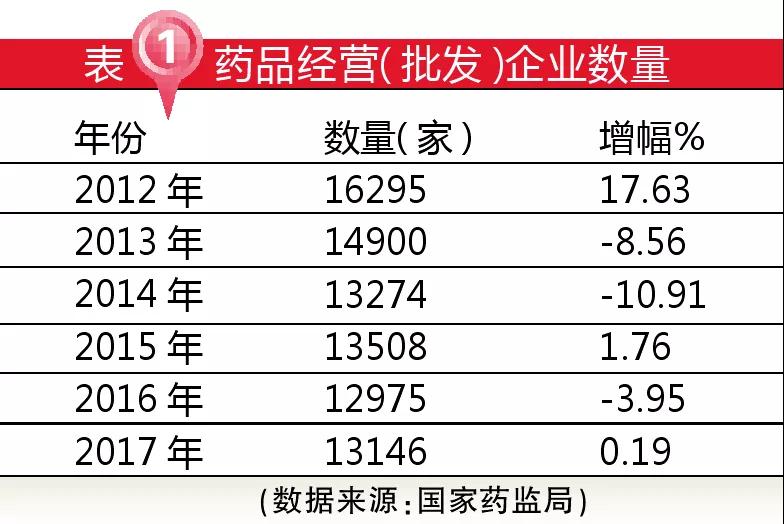

可能是因為有些生產企業生產許可證換證沒有及時通過GMP的緣故,2016年制藥企業數量較上年減少了880家,是5年來第一次減少,減幅達17.41%。對于2016年同比出現負增長,筆者認為,行業兼并重組、環保倒逼和GMP飛檢等是主要原因,但最重要的因素是兼并重組。一些企業合并成為集團,工業排序上升,有利于管理、有利于產品結構調整,更有利于企業應對招標。2017年制藥企業數量雖比2016年有上升,但還是較2015年少了680家,這個問題需要思考為什么!

供應鏈數據全解

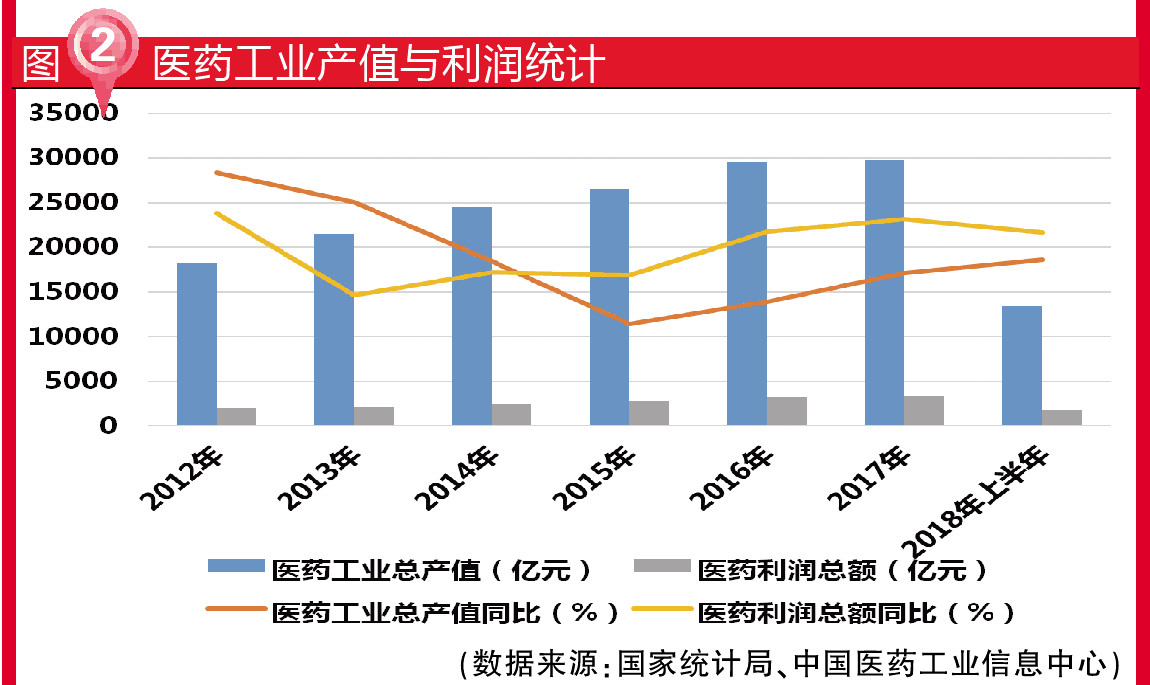

醫藥工業

不確定性大:多因素下的兩位數增長

2018年上半年,我國醫藥工業產值與利潤依然保持兩位數增長,筆者總結其中的重要因素有以下幾點:

1)醫療需求剛性增長

2017年全國醫療衛生機構總診療人次81億,同比增長3.8%;出院人數2.4億,同比增長9%。

2)“兩票制”

大量藥品銷售由“底價”轉為“高開”;全行業主營收入存在相當數量的虛增。

剔除“兩票制”導致部分銷售的虛增收入,今后能否持續實現兩位數增長應該有不確定因素存在。

3)原料藥總體提價

由于環保倒逼的緣故,多地多家企業無奈進行限產和“控銷”,導致原料藥價格普漲。

4)化學制劑總體降價

執行新標省份增多,價格談判中出現二次議價甚至三次議價,部分低價藥消失。

5)還有幾個因素需要密切關注:中藥飲片不受醫院“零加成”“藥占比”的政策影響;醫療器械尚未經歷過招標、定價等沖擊;生物藥被國家重視,臨床使用多,進入醫保目錄也多,頗受重視;年初由于國內發生大面積流感,抗感染藥物使用增加。

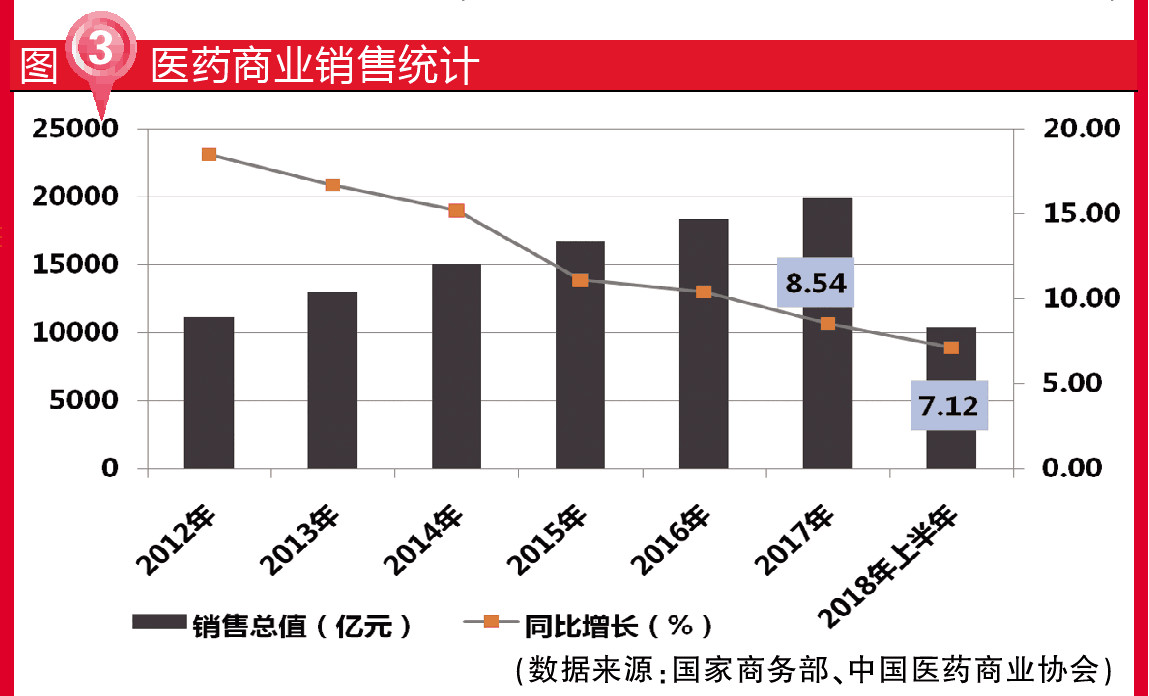

醫藥商業

生存戰慘烈:13000余家分30%市場

2018年上半年,醫藥商業銷售前4強(國藥、華潤、上藥、九州通)占38.01%市場份額;前100強占69.04%市場份額。

藥品零售市場2073億元,同比增長9.3%,增速上升0.9個百分點。藥品零售企業銷售額前100位約占同期全國醫藥市場總額的6.8%,約占全國零售市場總額的31%。其中,6家全國龍頭企業的銷售占全國零售市場總額的15.90%,30家區域零售連鎖企業銷售額占全國零售市場總額的12.70%。

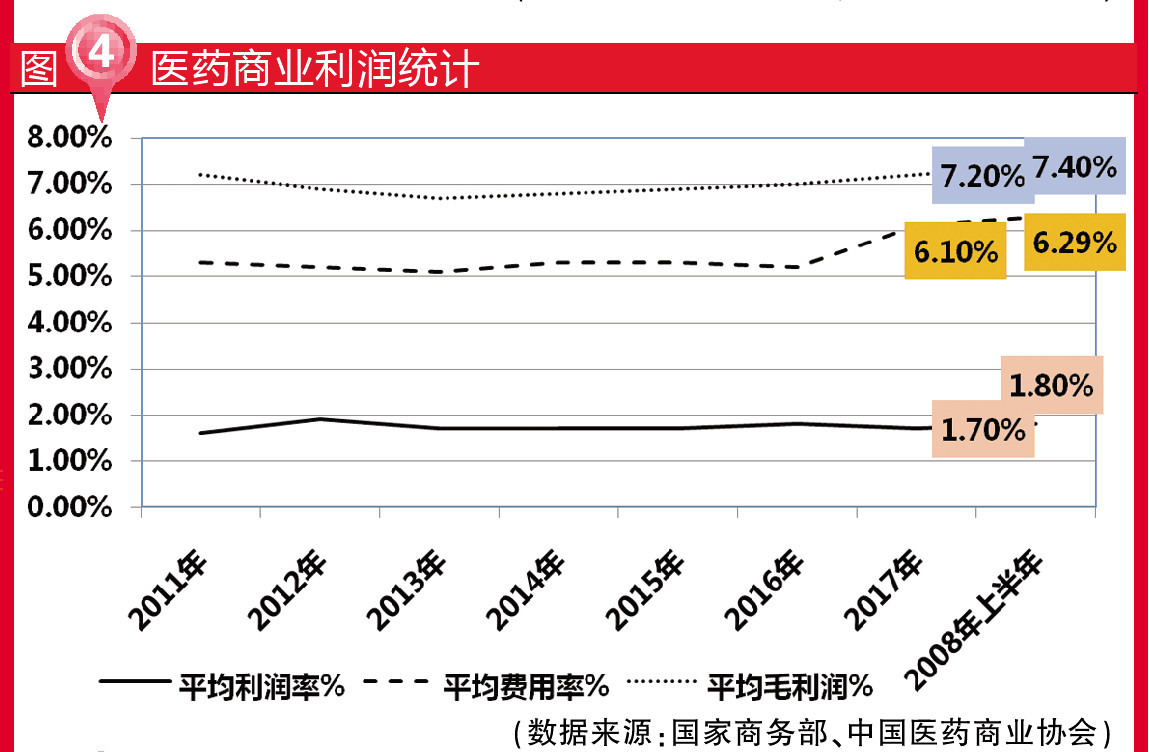

從圖4數據統計可以看到,我國醫藥商業的平均利潤率已與國外醫藥大流通商接軌,若要進一步提升利潤率唯有向管理要效益。但是,我國醫藥商業的集中度與國外差距還是很大,已有數據表明銷售前100家占近70%市場份額,那么還有13000余家企業要爭奪余下30%的市場,場面將是何等慘烈!

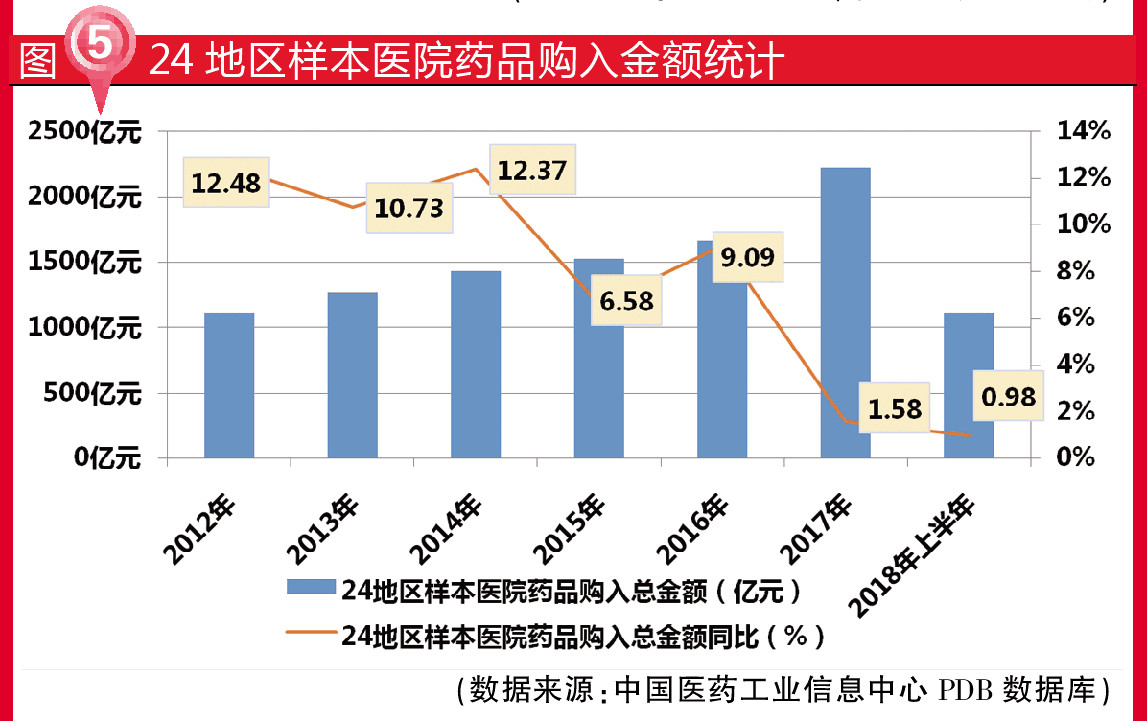

樣本醫院用藥

首見增速<1%!逆襲的抗腫瘤藥!

由于醫院控費(醫院用藥與醫保用藥總量控制)等重要因素,24地區樣本醫院藥品購入金額在2018年上半年同比增長出現近5年中首次低于1%。按此趨勢發展,如果2018下半年未有明顯發力因素出現,2018年全年增速將再創新低。

2018年上半年,抗腫瘤藥繼續保持12.47%高增長,可見國家對抗腫瘤藥進行談判降價用意之所在。抗感染藥的回升最為明顯,4.85%的增速與年初國內發生大面積流感、抗感染藥物使用增加有密不可分的關聯。

但心血管系統、神經系統、消化系統均出現了負增長(分別為-5.19%、-5.13%、-0.41),較2017年同期持續走低,這可能與實施醫聯體后處方延伸因素有關。中藥出現-13.17%的負增長,離不開中藥注射劑限用及某些中成藥被列為輔助用藥的原因。

剛性因素

▲ 人口自然增長,新的生育政策出臺(二胎經濟),社會老齡化加快(養老事業),自我保健意識增強(藥妝、保健品)。

▲ 腫瘤和心腦血管疾病等慢性病發病數量增多,疾病診斷和治療比例提高,用藥水平提高。

▲ 醫療保險覆蓋面穩定、醫保支付標準和支付比例提高,異地醫保與二保合一進展順利。

▲ 醫療衛生服務體系不斷完善,健康服務業發展,民營醫院發展得到鼓勵,醫療服務可及性加強。

▲ 整體經濟增長帶動個人與家庭可支配收入的增加,衛生保健支出增加。

五大行業熱點“劃重點”

1)新興醫藥產業發展迅速:生物藥迎來投資高峰期,從事抗體藥物、 腫瘤免疫治療藥物、 新型疫苗開發的企業增多,將有大量的資本追逐和投入,一批新的生產場地正在或即將投入建設。

2)藥品創新加快:新藥注冊審批改革(MAH)、輔料與藥包材的關聯評審、行業集中度提升,均向創新藥、高質量仿制藥傾斜;分級診療(長處方、處方延伸)帶來基層醫院用藥量增長。

3)創新醫療服務增多:以病人為中心,推廣多學科診療模式;以危急重癥為重點,創新急診急救服務;以醫聯體為載體,提供連續醫療服務;以日間服務為切入點,完善工作制度和工作流程;以“互聯網+”為手段,建設智慧醫院;以“一卡通”為目標,實現就診信息互聯互通;以社會新需求為導向,延伸提供優質護理服務。

4)民營醫院:注重規劃引領,為社會力量辦醫開拓空間;落實鼓勵扶持政策,為社會力量創造發展環境;激發創業活力,為行業發展培育新型業態;建立注冊及信息化制度,讓社會力量共享優質資源,提升行業準入管理水平。

5)藥品零售:重點向藥學服務和大健康管理服務商轉型,在推進零售藥店信息系統與醫療機構信息系統和醫保支付系統對接的過程中,鼓勵具備條件的零售藥店承接醫療機構門診藥房服務和其他專業服務。

主站蜘蛛池模板:

宜兰县|

芮城县|

衡南县|

洛南县|

清徐县|

横山县|

黄浦区|

泰来县|

苏尼特左旗|

永吉县|

石景山区|

长兴县|

南木林县|

康马县|

宾阳县|

启东市|

万宁市|

卓资县|

岳池县|

余姚市|

巨鹿县|

阿瓦提县|

乌拉特后旗|

惠水县|

通江县|

武平县|

虞城县|

长子县|

民乐县|

梁平县|

甘谷县|

赞皇县|

镇江市|

胶南市|

右玉县|

修水县|

江川县|

乳山市|

平山县|

鞍山市|

高青县|

主站蜘蛛池模板:

宜兰县|

芮城县|

衡南县|

洛南县|

清徐县|

横山县|

黄浦区|

泰来县|

苏尼特左旗|

永吉县|

石景山区|

长兴县|

南木林县|

康马县|

宾阳县|

启东市|

万宁市|

卓资县|

岳池县|

余姚市|

巨鹿县|

阿瓦提县|

乌拉特后旗|

惠水县|

通江县|

武平县|

虞城县|

长子县|

民乐县|

梁平县|

甘谷县|

赞皇县|

镇江市|

胶南市|

右玉县|

修水县|

江川县|

乳山市|

平山县|

鞍山市|

高青县|